Une autre vision des cotisations retraite

Je suis pour une refonte totale du système social français, voire même du système économique, mais lorsque j’entends parler de réforme paramétrique concernant le système de retraite, je suis obligé d’apporter quelques précisions sur la question.

Lorsqu’on parle de réforme paramétrique, on parle de :

- La durée de cotisation, ou âge légal. J’avais déjà évoqué la question dans cet article : Une autre vision du temps de travail : Agoravox : http://www.agoravox.fr/tribune-libre/article/une-autre-vision-du-temps-de-258321

- Le montant des pensions. Difficile de les diminuer alors que des retraités qui ont travaillé toute leur vie doivent déjà faire le choix entre se chauffer et se nourrir.

- Le montant des cotisations. J’avais déjà abordé brièvement ce sujet dans cet article : Une autre vision de la question des retraites. Agoravox Une autre vision de la question des retraites - AgoraVox le média citoyen mais je vais rentrer plus en détail sur ce sujet.

- Rarement évoqué : le financement. Il serait possible d’envisager d’autres pistes de financement que les cotisations sur les salaires.

A force de nous rabâcher que le système n’est pas viable financièrement, le monde politique et les médias sont parvenus à en convaincre 62% des français, mais je vais démontrer ici qu’il n’y a pas grand-chose à changer sur le levier cotisations pour que le système soit largement à l’équilibre.

La première question à se poser est « combien et comment cotisons-nous ? ». J’en profite pour remercier un autre Christophe d’avoir attiré mon attention sur ce qui va suivre.

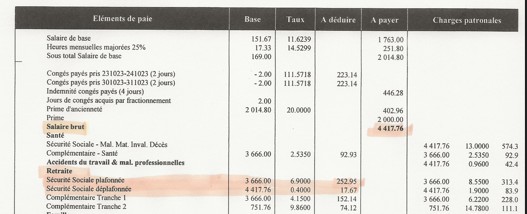

La réponse se trouve tout simplement sur notre bulletin de salaire, ou plus précisément sur celui d’une personne gagnant plus que le Plafond de Sécurité Sociale (PSS), soit 3925 €. Sur celui-ci, les cotisations concernent 8 cases, réparties en 4 lignes (cotisations au régime général plafonnées et déplafonnées et cotisations au régime complémentaire plafonnées et déplafonnées) et deux colonnes (cotisations salariales et cotisations patronales).

Voici l’exemple d’un bulletin de salaire d’une personne gagnant 4417 € bruts à une époque où le PSS était à 3666 €.

La réflexion ci-dessous va porter principalement sur les deux cases correspondant aux cotisations salariales du régime général. Il y aurait donc des marges supplémentaires à dégager sur les autres pistes, mais en se limitant aux cotisations salariales on n’augmente pas le coût du travail.

Que les petits salaires en dessous du PSS se rassurent, il n’est pas question d’augmenter les cotisations les concernant mais d’aligner, ou simplement rapprocher les cotisations sur les salaires au-dessus de ce PSS sur celles des salaires en dessous.

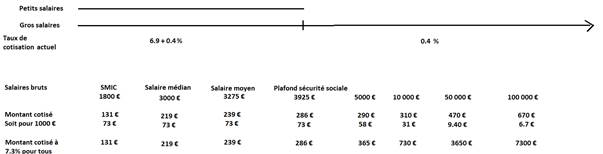

Parce qu’effectivement, les gros salaires ne cotisent pas autant que les petits salaires. Concernant les cotisations déplafonnées, tout le monde cotise 0.4% . Par contre, les cotisations plafonnées ne sont prélevées que jusqu’à des salaires inférieurs au PSS, soit 3925 €.

Sur ce tableau réalisé avec mes maigres talents en informatique, on peut mesurer toutes les conséquences de cette mesure.

Comme vous le voyez, tous les salaires en dessous du PSS cotisent 7.3 %, alors que ceux au-dessus cotisent 7.3% jusqu’à 3925 €, mais plus que 0.4% ensuite.

C’est-à-dire que tous les salariés gagnant moins de 3925 € brut cotisent 73 € pour 1000 € gagnés, alors que pour les salaires au-dessus, plus ils sont élevés et plus le taux de cotisation pour 1000 € diminue pour tendre à 4 € pour les très hauts revenus.

Pour ceux qui voudraient appliquer le calcul à d’autres salaires que ceux cités en exemple, la formule pour connaître le montant cotisé est 286 (cotisations jusqu’au PSS) + (Salaire brut-3925)X0.004. Il suffit ensuite de diviser le montant trouvé par le nombre de milliers d’euros gagnés pour le rapporter au montant cotisé pour 1000 €.

Rappelons maintenant les déficits que nous cherchons à combler :

6.6 milliards d’€ en 2025

15 milliards d’€ en 2035

30 milliards d’€ en 2045

Notons au passage que tous ces cerveaux qui n’ont pas été capables d’évaluer les recettes de l’état sur un an prétendent être capables de nous dire quel sera le monde du travail dans 20 ans après la révolution de l’Intelligence Artificielle.

Je vais réaliser plusieurs calculs avec les chiffres que je suis parvenu à trouver sur le net, à la portée de tous donc. Autant dire tout de même que trouver ces chiffres est un parcours du combattant.

1% des salariés, soit 165 000 personnes, gagnent plus de 9645 € net mensuels, soit 12800 € brut. Cela représente 7.9 % de la masse salariale du secteur privé. On peut en conclure qu’il y a environ 16.5 millions de salariés avec un salaire moyen de 3275 € brut.

Il y a 5.7 millions de fonctionnaires, donc 10.8 millions de salariés dans le privé.

D’après cet article, on peut supposer que 13 millions de salariés gagneraient moins que le PSS. Il y aurait donc 3.5 millions de salariés qui gagnent plus. Cela paraît cohérent : 8,25 millions de salariés qui gagnent moins que le revenu médian, soit 3000 €, 4.75 millions qui gagneraient entre 3000 et 3925 € et 3.5 millions plus de 3925 €.

Arrêts maladie : baisse du plafond des indemnités, quel impact pour les salariés ? | Hellowork

Les 1000 plus gros salaires gagnent en moyenne 101 000 euros net mensuels, soit 134 000 € brut.

Très hauts salaires : qui est le mieux payé en France ?

Pour pouvoir calculer combien rapporterait une évolution des cotisations, il y a besoin de connaître le nombre de personnes sur un échantillon et leur salaire moyen.

Bin mon Cricri, il va falloir se débrouiller avec ça. J’ai demandé à une amie professeur d’économie de m’aider dans ma recherche de chiffres, mais elle n’a pas été en mesure d’aller plus loin que moi.

Les calculs ci-dessous dépendant de chiffres estimés, et parfois prélevés sur des années différentes, il faudra considérer les résultats comme un ordre d’idée et non comme argent comptant, c’est le cas de le dire.

Masse salariale annuelle totale

Là c’est facile. 16.5 millions de salariés avec un salaire moyen de 3275 € sur 12 mois, on arrive à 648 milliards d’euros.

Augmenter les cotisations retraites de 1% sur l’ensemble des salariés rapporterait donc 6.4 milliards. On couvre déjà le déficit estimé de 2025. Il faudrait les augmenter de 4.7 % pour combler le déficit supposé de 2045. 1%, c’est 10 € pour 1000 € de salaire brut, 32 € sur un salaire moyen à 3200 €. Ça ou deux ans de votre vie. Moins ce que ça coûte en transport d’aller travailler.

C’est une piste, mais l’idée reste de raisonner sur les cotisations des seuls salariés gagnant plus que le PSS.

Masse salariale annuelle des salariés touchant plus que le PSS

On sait que 1000 salariés gagnent en moyenne 134 000 € par mois, 164 000 au moins 12800 € brut par mois, et 3.5 millions au moins 4000 € brut par mois. Les chiffres moyens sont évidemment au-dessus, mais en restant sur les chiffres minimums, cela représente une masse salariale de 195 milliards. 1% de cotisations supplémentaires sur cette population-là ramènerait donc minimum 2 milliards de cotisations supplémentaires. Leur appliquer 6.9 % de cotisations comme aux autres rapporterait donc près de 14 milliards. Et c’est un grand minimum, puisque ces calculs sont basés sur le « au moins » et non sur le « en moyenne ». En supposant que la moyenne soit au moins deux fois au-dessus du minimum, on couvrirait encore près de 28 milliards sur les 30 milliards de déficit de 2045.

Masse salariale annuelle des 165 000 salariés les mieux payés.

On sait qu’ils gagnent 7.9 % de la masse salariale du privé. Le privé représente 80% des emplois salariés. Les salariés du privé étant mieux payés que ceux du public (environ 10 %), on reste sur une fourchette basse en estimant que 80 % de salariés représentent 80 % de la masse salariale totale, soit 518 milliards. Les 165 000 salariés les mieux payés gagnent donc à eux tous 41 milliards. De nouveau, ce chiffre reste cohérent avec le fait qu’ils gagnent au moins 12 800 € brut puisqu’on est à une moyenne de 20 700 €.

Si on leur appliquait les 6.9 % de cotisations dont ils sont exonérés, cela rapporterait 2.8 milliards. 2.8 milliards récupérables sur seulement 1 % des salariés !!!

Pour anecdote, appliquer les 6.9 % sur les 1000 plus gros salaires rapporterait 117 millions d’euros.

En clair, lorsque certains ont défendu le recul de l’âge légal de départ à la retraite en argumentant qu’il y avait trois leviers, dont les cotisations, mais qu’ils ne voulaient pas demander aux français de cotiser plus, ils se sont bien gardés, dans leur obsession de nous faire travailler plus, de nous dire combien ça nous coûterait, et surtout de nous consulter sur la solution qui nous conviendrait le mieux. On a constaté, sans pouvoir faire de calcul extrêmement précis par manque de données exploitables, que non seulement faire supporter une hausse de cotisations à tout le monde ne représenterait pas un effort si important que ça, mais surtout qu’il serait possible de concentrer l’effort sur une partie de la population qui en est largement dispensée actuellement.

Cet effort ne tient pas compte des économies collatérales. En effet, un retraité en plus, c’est un chômeur en moins et donc des économies sur un autre poste que celui des retraites.

Il n’est donc pas si inutile que ça d’étudier le levier cotisations, d’autant plus que comme je l’ai déjà indiqué dans un des articles précités, aller travailler n’est pas gratuit. Personnellement, travailler deux ans de plus vont me coûter 5500 € de transport. Tant qu’à payer, je préfère payer en cotisations et ne pas sacrifier deux ans de plus au travail alors qu’il y a des millions de chômeurs.

Mais il faudrait tout de même avoir des chiffres plus précis pour tirer des conclusions définitives.

Je me dois d’être objectif en précisant que si les salariés touchant plus que le PSS ne cotisent pas autant que les autres, il y a une raison : c’est que ce PSS limite le montant maximum qu’il est possible de percevoir au titre de la retraite de base. Leur demander de cotiser plus, c’est leur demander de cotiser pour quelque chose auquel ils n’ont pas droit. Mais n’est-ce pas là la solidarité qui doit régner dans une société civilisée ? Ne sommes-nous pas habitués à payer des assurances pour des risques qui ne nous concernent pas mais en solidarité avec les autres ? Nos primes d’assurance n’augmentent elles pas en cas d’inondations même si nous ne sommes pas en zone inondable ?

Je dois également tenir compte qu’au niveau des cotisations pour la retraite complémentaire, les gros revenus cotisent deux fois plus que les autres, mais je ne sais pas dans quelle mesure ceux qui ont cotisé moins en bénéficient.

Et comme je l’ai dit en introduction, les calculs que j’ai faits ici concernent un modèle que je ne souhaite pas voir perdurer. Il me paraît inconcevable de laisser supporter la totalité du système social à un travail humain qui est en train de disparaître au profit de l’automatisation et maintenant de l’intelligence artificielle. Il va y avoir un déséquilibre de plus en plus important entre le volume total de richesses produites et ce que le travail humain est capable de générer comme outils de partage de ces richesses, salaires et cotisations.

Car si j’ai opposé ici les cotisations de ceux qui gagnent peu et de ceux qui gagnent plus, il y a une force de production dont je n’ai pas évoqué les cotisations et dont pourtant, il faut partager la production.

Les machines ! Et c’est peut-être là qu’on peut trouver une introduction à la notion de revenu de base. Un revenu de citoyenneté visant à partager les richesses produites par les machines, alors que les revenus du travail humain seraient partagés par les salaires.

Et si le revenu de base remplaçait toutes les prestations sociales, dont les retraites ?

Un autre article intéressant.

Salaires nets et bruts : combien les Européens gagnent-ils réellement ?

NB : Ce n’est pas directement l’objet de cet article mais le débat actuel portant sur le budget de l’état, j’en profite pour signaler que des gains substantiels pourraient également être dégagés en augmentant l’assiette de population concernée. En effet, plus de 3 millions de chômeurs sans aucune activité, auxquels il faut ajouter 1 million d’allocataires du RSA qui ne sont pas inscrits à France Travail, cela représente 7 milliards d’heures de travail par an, 140 milliards de masse salariale, près de 70 milliards de cotisations (toutes cotisations confondues), des dizaines de milliards d’euros de recettes fiscales et encore des dizaines de milliards d’euros d’économies sur les prestations sociales.

Pour valoriser au mieux cette main d’œuvre disponible, il suffirait d’arrêter de déléguer à d’autres pays la production de marchandises que nous sommes nous-mêmes capables de produire : les haricots chiliens, les tomates espagnoles, les moutons néo-zélandais… tout en réduisant notre empreinte environnementale.

Où comment le bon sens est la solution à la plupart des problèmes.

19 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON